La France devient le 2ème pays de l’Union européenne à taxer le plus les salariés moyens – En 2012, le salarié moyen français travaillera jusqu’au 26 juillet pour financer les dépenses publiques

Communiqué de presse

Paris, le mardi 24 juillet 2012 – Grâce à des données calculées par ERNST & YOUNG, l’Institut économique Molinari a calculé le Jour de libération fiscale des 27 pays de l’Union Européenne (UE).

Cette étude montre que le salarié français ne sera libéré de ses obligations fiscales qu’à partir du 26 juillet 2012.

Pour la première fois, la France est dans le duo des pays taxant le plus leurs salariés, tout juste derrière la Belgique.

Principaux enseignements

Des prélèvements obligatoires en hausse, dépassant le pouvoir d’achat réel dans 7 pays

Le taux d’imposition réel du salarié moyen dans l’Union européenne est désormais à 44,9% en 2012. Il augmente de 0,7% par rapport à 2011 et de 0,9% par rapport à 2010.

Dans 7 pays, plus de la moitié des revenus liés au travail sont prélevés au titre des impôts et taxes retenus dans le périmètre de notre étude (Belgique, France, Suède, Autriche, Hongrie, Allemagne, Italie). Cela signifie que le salarié moyen de ces pays n’a pas de maîtrise directe sur plus de la moitié des fruits de son travail, son influence sur la prise de décision étant au mieux indirecte.

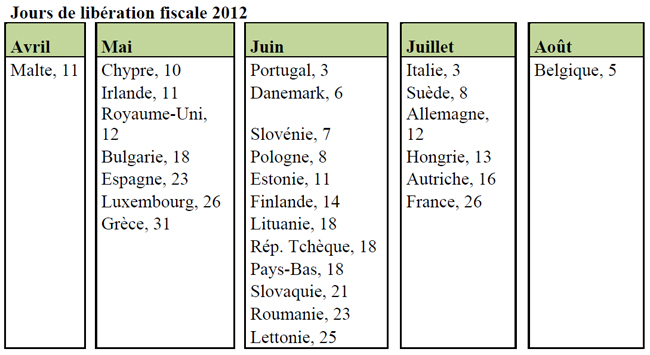

Les pays qui taxent le plus leurs salariés moyens sont la Belgique et la France. Les prélèvements obligatoires y représentent 59,2% et 56,5%, avec des libérations fiscales les 5 août et 26 juillet 2012.

La France, est désormais le 2ème pays de l’UE en termes de taxation des salariés, alors qu’elle était 3ème en 2011 et 2010. A ce stade cette évolution n’est pas due à l’augmentation de la fiscalité française, mais à la réduction de la pression fiscale en Hongrie.

Les charges sociales réduisent compétitivité et pouvoir d’achat par rapport à l’Allemagne

L’étude montre que les prélèvements obligatoires français sont pénalisants, y compris par rapport à des pays disposant de très bon niveaux de services publics et de protection sociale.

L’employé français est en théorie un des mieux payés (50 584 €) mais il est aussi particulièrement fiscalisé (28 583 €).

Pour distribuer 100 € de pouvoir d’achat net de charges et impôt au salarié, l’employeur français doit débourser 230 €. La différence, 130 € est absorbée par les charges sociales patronales, les charges salariales, l’impôt sur le revenu et la TVA.

Les salariés français sont plus pénalisés que leurs homologues allemands, qui bénéficient pourtant de services publics et sociaux comparables.

Pour obtenir 100 € de pouvoir d’achat outre Rhin, il suffit de distribuer 210 €. Le salarié allemand est libéré fiscalement le 12 juillet, soit deux semaines plus tôt qu’en France. Il dispose de 1 700 € de pouvoir d’achat réel par an de plus que son voisin français, alors qu’il coûte 700 € de moins à son employeur.

Cette différence s’explique par l’importance des charges sociales françaises. Elles représentent 88% des prélèvements supportés par le salarié, contre 65% en Allemagne et 61% en moyenne dans les pays de l’UE.

Dans ces conditions, toutes les politiques qui viseraient à restaurer la compétitivité de l’économie française en occultant la nécessaire rationalisation des dépenses publiques et sociales ne conduiront qu’à des résultats en deçà des attentes.

Pas d’embellie à attendre de l’édition 2013

Plusieurs mesures à l’étude ou à l’examen devraient conduire à des changements notables dans les prochaines éditions. Le projet de 2ème loi de finances rectificative pour 2012 devrait supprimer les exonérations de cotisations sociales attachées aux heures supplémentaires mises en place par l’ancienne majorité.

Citation de Cécile Philippe, directrice de l’Institut économique Molinari (IEM) et co-auteure.

« La situation est très inquiétante. Sept des 27 pays de l’Union européenne prélèvent plus de la moitié de ce que produisent les salariés au titre des contributions sociales, de l’impôt sur le revenu et de la TVA. C’est notamment le cas en France, qui détient avec la Belgique le record de taxation de l’Union.

Et en dépit de ce fardeau, les déficits continuent d’augmenter un peu partout en Europe. Il est temps de changer de crédo. Comme le montrent les exemples canadiens ou néo-zélandais, la solution réside nécessairement dans la remise à plat des interventions publiques. Il n’y a pas d’issue positive dans des augmentations des charges, impôts et autres taxes qui contribueraient à déprimer encore plus l’activité. »

* * *

L’étude est écrite par James Rogers, Nicolas Marques et Cécile Philippe de l’Institut économique Molinari (Paris et Bruxelles), à partir de données publiées d’Eurostat et de l’OCDE. Les calculs des charges sociales ont été faits par ERNST & YOUNG Belgique.

L’étude est disponible en français et en anglais sur notre site.

* * *

L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation qui vise à entreprendre et à stimuler l’approche économique dans l’analyse des politiques publiques. Il s’est fixé comme mission de proposer des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

– 30 –

Pour toute information ou interview, contacter :

Cécile Philippe – directrice, Institut économique Molinari

cecile@institutmolinari.org

+33 6 78 86 98 58

James Rogers – chercheur associé, Institut économique Molinari (langue anglaise)

james@institutmolinari.org

+ 32 497 946 840