Texte d’opinion publié le 27 février 2013 sur 24hGold.

Dans un monde de monnaies-papiers, est-il possible pour une banque centrale de se démarquer des autres en menant une politique plus conservatrice et anti-inflationniste? Les vulnérabilités inhérentes au système de banques à réserves fractionnaires rendent une telle situation possible à court terme, mais finalement intenable. C’est bien ce que démontre l’histoire moderne du franc suisse.

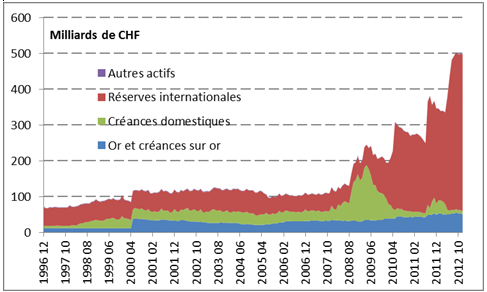

La Banque nationale suisse (BNS) s’est tenue à l’écart de l’exagération monétaire des autres systèmes tout au long de la décennie 2000. En comparaison à d’autres banques centrales, son bilan a très peu augmenté (voir Graphique 1). En outre, le gonflement de ses actifs est à attribuer à la décision en 2000 de réévaluer l’or et les créances sur or à leur valeur marchande. Ainsi, sur les onze années de janvier 1997 à janvier 2008, la base monétaire suisse (billets en circulation et réserves des banques commerciales) n’a augmenté que de 36%, i.e. 2,9% l’an. Sur une période comparable, s’étalant sur les huit premières années de l’euro de février 1999 à février 2008, la base monétaire de la zone euro a grimpé de 100%, i.e. 8% l’an.

Graphique 1 – Actifs de la Banque Nationale Suisse, décembre 1996 – décembre 2012

Quelle récompense la BNS a-t-elle obtenue pour son mérite? Avec l’éclatement de la crise financière, le franc suisse est devenu une monnaie de prédilection pour les investisseurs étrangers, s’appréciant de 1,67 franc suisse pour 1 euro en octobre 2007 jusqu’à 1,13 franc pour 1 euro en juillet 2011. Cette appréciation en tant que telle est sans intérêt. Le point à souligner est qu’elle résulte d’importants flux de capitaux vers les banques commerciales suisses. C’est ici que se cache une véritable malédiction pour la BNS.

Les flux de capitaux étrangers ont représenté un afflux de liquidités pour les banques commerciales suisses qui échappait totalement au contrôle de la BNS. L’apport de liquidités permettait aux banques de relancer l’expansion de crédit. Pire encore, les banques s’exposaient au phénomène de « hot money », selon lequel les flux internationaux peuvent partir aussi vite qu’ils sont arrivés, ce qui augmente ainsi le risque soudain d’illiquidité.

En somme, et c’est là tout le paradoxe, en suivant une politique conservatrice, une banque centrale expose les banques commerciales sous son autorité à un risque accru d’instabilité. L’unique solution viable de long terme consiste à changer de cap et à suivre la politique inflationniste des autres banques centrales. C’est bien ce que la BNS a fait depuis juillet 2011 lorsqu’elle s’est mise à acheter massivement des euros sur le marché pour déprécier sa propre monnaie. Une annonce officielle a suivi en septembre 2011 pour expliquer que la BNS combattra toute appréciation future du franc suisse au-delà de 1,2 franc pour 1 euro.

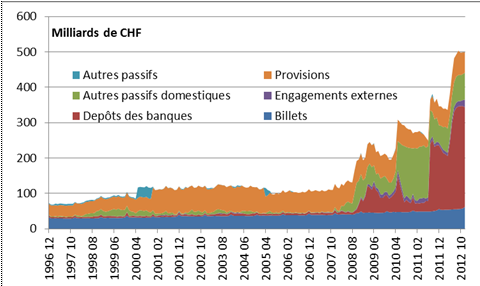

Le bilan de la BNS a gonflé considérablement suite à ce changement de politique (voir Graphique 2). La base monétaire est passée de quelques 80 milliards en juillet 2011 à presque 350 milliards récemment. La BNS s’est volontairement transformée en une agence de l’Eurosystème sur le territoire de la Suisse. Ce changement de politique a été fort efficace, car il a réussi à modifier les anticipations sur le marché : le franc suisse s’est récemment déprécié à 1,23 franc pour 1 euro, éliminant ainsi le besoin d’interventions officielles supplémentaires.

Graphique 2 – Passifs de la Banque Nationale Suisse, décembre 1996 – décembre 2012

La Banque nationale suisse est insignifiante sur l’échiquier de la finance internationale. Néanmoins, sa tentative de jouer à contre-courant dans un monde inflationniste est riche d’enseignements. Premièrement, de nos jours une banque centrale n’est pas libre de sa politique monétaire et, en particulier, elle doit suivre la tendance inflationniste générale. Deuxièmement, il en résulte qu’aucune réforme monétaire visant à réduire l’inflation globale ne peut réussir tant que les banques centrales ne retrouvent pas leur liberté d’action. Or, cette liberté d’action est entravée par le système de banques à réserves fractionnaires et ses inhérentes vulnérabilités. La réforme monétaire passe donc par une réforme bancaire au préalable.

Siméon Brutskus a vécu sa jeunesse à l’Est, avant de parfaire son éducation économique en France. Sa carrière d’enseignant-chercheur l’a conduit à s’intéresser à la théorie et politique monétaires, et au rôle qu’occupent les banques centrales dans la déstabilisation des systèmes financiers.