Les chiffres montrent que les 4 GAFA sont déjà fiscalisés comme les entreprises européennes. L’analyse économique montre qu’ils collecteront une taxe qui touchera nos consommateurs et producteurs.

Communiqué de presse

Paris, le 12 mars 2019 : L’Institut économique Molinari publie une étude inédite sur les résultats et la fiscalité de Google, Apple, Facebook, Amazon avec des comparaisons avec les principales capitalisations européennes présentes dans les indices Euro Stoxx 50 et Stoxx Europe 50.

CETTE ÉTUDE MONTRE QUE :

- Les ordres de grandeur véhiculés par les autorités françaises ne sont pas étayés. Les grands du numérique américains ne supportent pas 14 points de fiscalité en moins que les entreprises françaises ou européennes.

- L’analyse factuelle des résultats montre que les GAFA se sont acquittés de 24% d’imposition sur leurs bénéfices mondiaux durant les 5 et 10 dernières années.

- Ce niveau de fiscalité, loin d’être anormalement bas, est légèrement supérieur à la fiscalité moyenne constatée dans l’OCDE.

- Les GAFA ont une fiscalité du même ordre que les grandes entreprises de la zone euro et de l’Europe constituant les indices Euro Stoxx 50 et Stoxx Europe 50. Sur les 5 dernières années, ils ont eu 1 point de fiscalité en plus. Sur les 10 dernières années, ils ont supporté 2 points de moins.

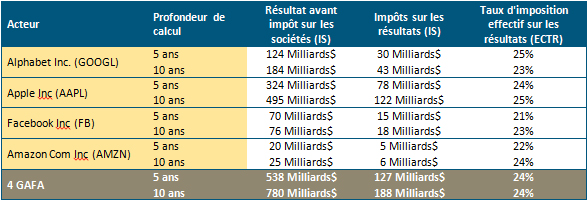

Comparaison des impositions des GAFA et des principales entreprises Euro ou Europe

Données extraites des 5 et 10 derniers résultats annuels. Calculs des moyennes des taux d’impositions effectifs (ECTR) sur les résultats (IS) par l’IEM, détail des données en annexe. Chiffres sans BP, Essilor, Glencore, Nokia et Vodafone.

- La taxe française sur les services numériques (TSN) n’est pas un enjeu de finances publiques, avec un gain escompté représentant 0,03 % des recettes publiques.

- Elle constitue une menace redoutable pour les entreprises ayant des marges faibles. Si une taxe de 3% était appliquée sur l’activité mondiale des grandes entreprises Euro ou Europe, 20 % d’entre-elles verraient leur résultat avant impôt sur les sociétés amputé de 50 % ou plus. Amazon serait particulièrement touché en première analyse, avec un taux de marge moyen monde de 2,6 % sur les 10 dernières années. Si elle avait porté sur tout le chiffre d’affaires d’Amazon, elle aurait particulièrement touché cet acteur ayant un taux de marge de 2,6 % sur les 10 dernières années.

- Selon la théorie de l’incidence fiscale, les grands acteurs américains, ayant pris de l’avance, devraient être à même de reporter la TSN sur d’autres acteurs, consommateurs ou partenaires commerciaux.

- Au-delà des consommateurs, la TSN pénaliserait les acteurs numériques européens (Blablacar, Criteo, Le bon coin, Se loger, Spotify, SoLocal…). Ayant un poids moindre, ils sont moins à même de reporter l’incidence de la taxe sur d’autres acteurs. La TSN contribuerait à renforcer la concentration et la dépendance vis à-vis d’entreprises étrangères, dans un domaine en plein essor et accusé d’être déjà trop concentré.

- La TSN est aussi porteuse de risques pour les acteurs européens traditionnels ayant besoin de faire une mutation numérique pour garder un contact direct avec leurs clients. Elle risque de toucher tôt ou tard ces entreprises européennes en freinant leur capacité à rattraper les pure-playerayant pris une avance significative.

AUTRES ENSEIGNEMENTS FISCAUX

La Commission européenne s’appuie sur des modèles théoriques construits à partir des dispositions fiscales en vigueur (PwC et ZEU, 2017). A l’opposé du discours officiel franco-français, ces simulations montrent que :

- les entreprises européennes non consommatrices de recherche, développement et innovation sont susceptibles d’avoir des taux d’imposition deux fois plus élevés que celles investissant massivement en R&D ;

- l’essentiel des différences de traitement fiscal relève des mesures nationales adoptées par les pays européens ayant souhaité moduler la fiscalité entre entreprises, selon qu’elles sont plus ou moins consommatrices de recherche, développement et d’innovation ;

- en 2017, les acteurs Californiens ayant des dépenses significatives de recherche, développement et innovation supportaient deux fois plus d’impôts, selon les simulations, avec 22,8 % d’impôts sur les bénéfices, contre 12,4 % pour des acteurs français comparables et 8,9 % pour ceux de l’UE ;

- la France est le pire pays où localiser une activité n’ayant pas besoin de recherche, développement et d’innovation. Avec 38% de fiscalité contre 21 % pour la moyenne de l’UE, elle était dernière des 28 pays de l’UE.

Ajoutons que PwC et ZEW, auteurs de ces simulations, construites à partir de cas types, considèrent que leurs travaux ne peuvent pas être utilisés pour attester d’un déséquilibre fiscal entre entreprises digitales et traditionnelles.

La TSN introduit un nouvel impôt de production, renforçant un travers français. Le montant des impôts de production est déjà aussi élevé en France que dans 23 pays de l’UE réunis, Allemagne comprise. En relatif, ces impôts de production étaient 2 fois plus élevés que la moyenne de l’UE et 6 fois plus élevés qu’en Allemagne (impôts dits Autre, agrégat D.29).

RESSOURCES

Taux d’imposition effectif sur les résultats des GAFA (5 et 10 ans)

Données extraites des résultats s’arrêtant au 31/12/2018 pour Alphabet, Facebook et Amazon et au 29/09/2018 pour Apple, calculs d’ECTR par l’IEM, détail des données en annexe.

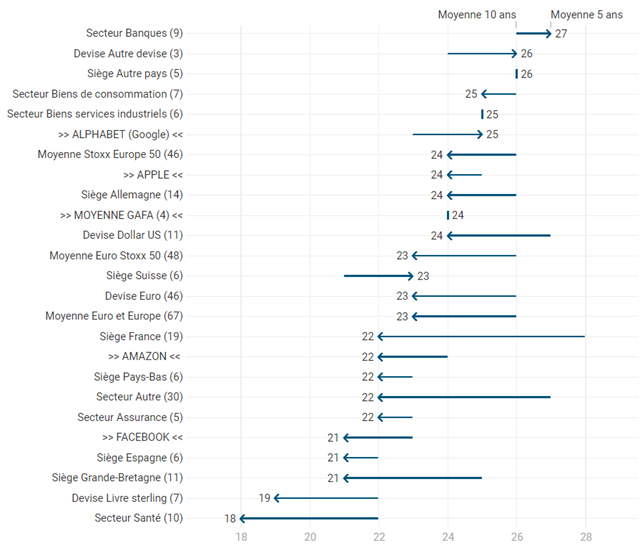

Évolution des taux d’imposition effectifs sur les résultats (IS) des 4 GAFA et de 67 valeurs Euro et Europe sur 10 et 5 ans

Données extraites des résultats, calculs des taux d’imposition effectifs (ECTR) sur les résultats (IS) par l’IEM, détail des données en annexe. Les chiffres entre parenthèses précisent le nombre de valeurs prises en compte dans le calcul moyen, chiffres sans BP, Essilor, Glencore, Nokia et Vodafone.

Une infographie européenne (Datawrapper) est fournie : https://datawrapper.dwcdn.net/jVM47/3/

CITATIONS

Nicolas Marques, directeur général de l’Institut économique Molinari (IEM) et auteur de l’étude.

« La taxe sur le numérique est présentée à tort comme une mesure de justice sociale. Elle est censée corriger un écart de fiscalité Europe-États-Unis qui n’existe pas. Elle se retournera sur les consommateurs et les entreprises européennes, l’expérience montrant que les acteurs en position de force ont la capacité de repousser l’impôt sur les autres.

La taxe sur le numérique illustre les travers fiscaux français. Deux ans de travail pour un enjeu fiscal représentant à peine 0,03 % des recettes publiques, un dossier mal ficelé, des ordres de grandeurs approximatifs, aucune étude d’impact sérieuse. Et surtout un nouvel impôt de production qui pénalisera les consommateurs et freinera l’acclimatation de nos économies au digital, l’or noir d’une économie moderne ».

Cécile Philippe, présidente de l’Institut économique Molinari (IEM).

« La TSN française risque de pénaliser avant tout l’économie et les consommateurs français et européens.

Cette taxe risque d’affaiblir la concurrence dans le digital et favoriser la concentration. Les grands du numérique devraient pouvoir aisément reporter les coûts sur les autres acteurs, en se cantonnant au rôle de collecteur d’impôt. En revanche, cette nouvelle taxe fait peser un risque spécifique sur les entreprises digitales françaises ou européennes n’ayant pas atteint le même stade de rentabilité et de diversification et moins à même de reporter les coûts sur le reste de l’économie.

Elle risque aussi d’handicaper toutes nos entreprises traditionnelles ayant besoin d’investir dans le numérique pour effectuer leur transition ».

PRESENTATION PARISIENNE

Les économistes de l’Institut économique Molinari (IEM) vous proposent de participer à un petit déjeuner de présentation et d’échanges le 13 mars 2019, de 8h30 à 10h, à La Terrasse, 2 place de l’Ecole militaire, 75007 Paris. Cette occasion est co-organisée avec l’European Center for International Political Economy (ECIPE). Lien pour s’inscrire.

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER :

Nicolas Marques, directeur général, Institut économique Molinari

(Paris, langue française)

nicolas@institutmolinari.org

+ 33 6 64 94 80 61

Ou Cécile Philippe, présidente, Institut économique Molinari

(Paris, Bruxelles, langue française ou anglaise)

cecile@institutmolinari.org

+33 6 78 86 98 58

AU SUJET DE L’IEM

L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation dont la mission est de favoriser la liberté et la responsabilité individuelles. L’Institut entend faciliter les changements, en suscitant un débat autour des idées reçues, génératrices de statu quo. Il vise à stimuler l’émergence de nouveaux consensus en proposant une analyse économique des politiques publiques, en illustrant l’intérêt de l’échange, ou en montrant l’intérêt de réglementations et de fiscalités plus clémentes. L’IEM est une organisation à but non lucratif financée par les cotisations volontaires de ses membres : individus, entreprises ou fondations. Affirmant son indépendance intellectuelle, il n’accepte aucune subvention publique.