Le sous-développement de l’épargne retraite, un choix collectif français coûteux

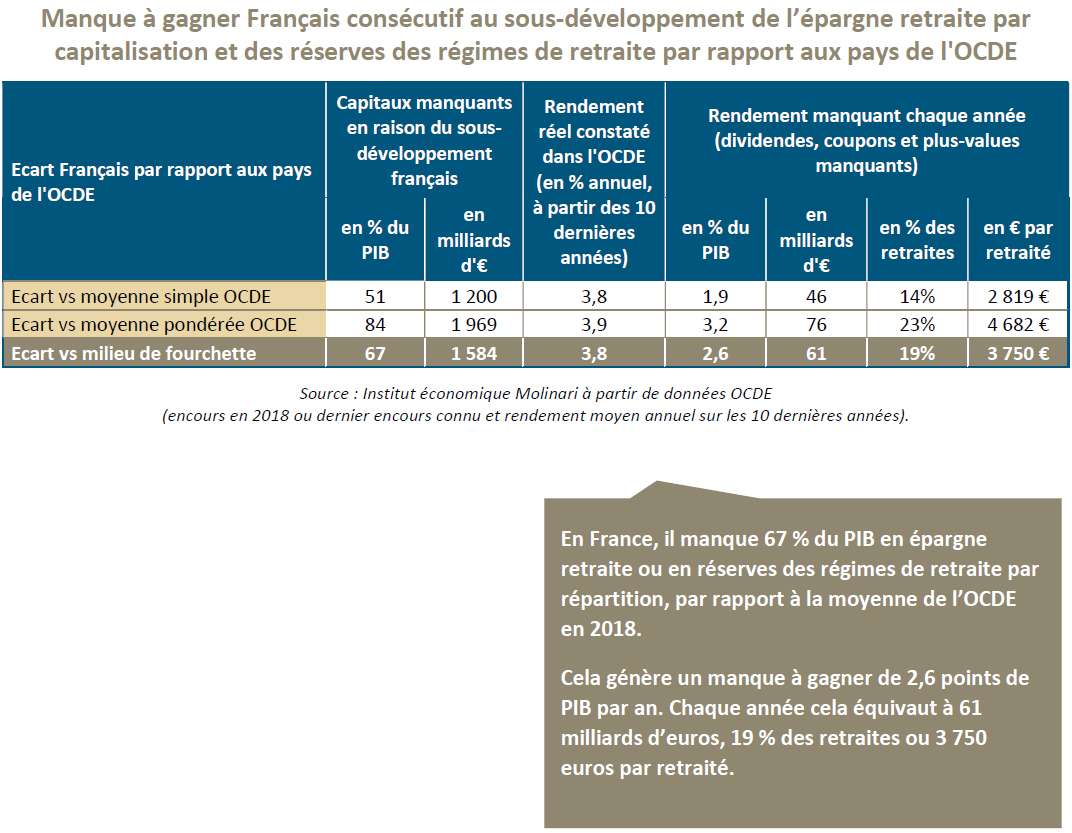

Les bénéfices liés aux placements constituent un élément clef pour la rentabilité de l’épargne retraite ou les réserves des retraites par répartition. Faute d’en bénéficier aussi bien que ses voisins, la société française passe chaque année à coté de l’équivalent de 2,6 points de PIB de ressources. Une impasse coûteuse, qui contribue à la persistance d’un chômage élevé.

Comme les retraites par répartition, la capitalisation repose sur les cotisations des actifs. Mais contrairement à la répartition, les cotisations ne sont pas employées pour payer immédiatement les pensions des retraites. Elles sont placées, ce qui permet de les faire fructifier. Les placements permettent de financer des retraites plus attrayantes, sans avoir besoin d’appeler plus de cotisations retraites.

Lorsque les régimes de retraite montent en puissance, les bénéfices générés par les placements sont réinvestis dans l’entreprise qui les distribue ou dans d’autres actions ou obligations. Cela augmente les provisions ou les réserves des régimes de retraites. Cela permettra, à terme, de distribuer les pensions de retraites plus attrayantes que dans les régimes de retraite par répartition.

Lorsque les dispositifs de retraite sont en régime de croisière, les dividendes actions ou les coupons obligataires sont utilisés pour améliorer les pensions ou éviter d’avoir à les dégrader au gré de la démographie.

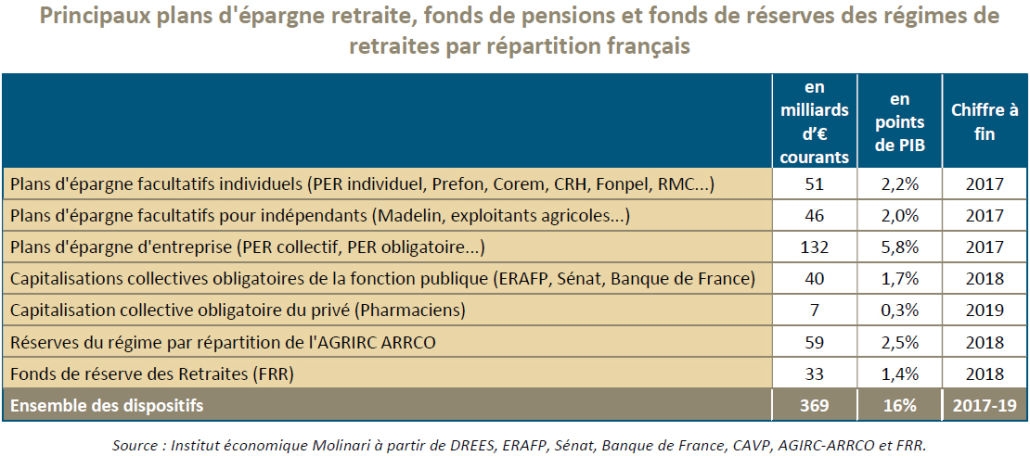

En France, les régimes de retraite par capitalisation, mais aussi les réserves des régimes de retraite par répartition, sont moins développées qu’ailleurs.

Ils ont accumulé moins de 20 % du PIB, ce qui représente un écart de plus de 60 % de PIB par rapport à la moyenne de l’OCDE.

Ce sous-développement a des conséquences sociétales majeures.

Chaque année, la collectivité française passe à côté d’une soixantaine de milliards d’euros de dividendes actions, de coupons obligataires ou de plus-values.

Ce manque-à-gagner représente 3 750 euros par retraité ou un cinquième des retraites distribuées selon une étude récente de l’Institut économique Molinari.

Si nous avions autant de fonds de pensions et de réserves que nos voisins, nous partagerions plus largement les dividendes actions, les coupons obligataires et les plus-values, en associant tous les actifs et les retraités à la croissance économique. Nous pourrions aussi faire le choix de distribuer les mêmes retraites qu’aujourd’hui, tout en baissant de 2,6 points la pression fiscale et sociale. Cela permettrait de réduire le coût du

travail et de résorber le chômage endémique en France.

Étrangement, la réforme des retraites se proposait de démanteler ces mécanismes responsables, un contresens dans un pays souffrant d’un chômage endémique.