Bridgestone Béthune, l’impôt contre la production

Les responsabilités dans la fermeture à Béthune sont françaises, avec une lourde fiscalité non adaptée à la conjoncture économique. Texte d’opinion par Nicolas Marques, directeur général de l’IEM, publié dans L’Express.

Une fois de plus la fermeture d’un site industriel fait l’actualité. Bridgestone vient d’annoncer son souhait de se séparer de son site à Béthune entraînant la suppression de 863 emplois. Cette décision suscite un émoi significatif et plusieurs acteurs publics fustigent l’entreprise japonaise. Pourtant, l’analyse montre que son choix est compréhensible. La France risque de vivre de multiples épisodes du même type en raison d’une fiscalité implacable en temps normal et inadaptée en période de crise.

« Le vent ne tarda pas à souffler avec violence. Le roseau, secoué et courbé par les vents, s’en tira facilement; mais l’olivier, résistant aux vents, fut cassé par leur violence. » Il y a 26 siècles, le poète grec Ésope décrivait une mésaventure qui pourrait se répéter de façon massive en France, dans les mois qui viennent et dans toute une série d’activités exposées à la concurrence.

La crise sanitaire continue d’évoluer avec le virus. Elle s’accompagne maintenant d’une crise économique profonde. Certes, les derniers chiffres mensuels de défaillances d’entreprises n’ont pour le moment rien d’alarmant. La Banque de France indique ainsi qu’elles sont 30 % en deçà de ce qu’on observait l’an passé. C’est néanmoins le calme qui cache la tempête. Si les défaillances sont encore rares, c’est parce que les mesures d’urgence, comme le chômage partiel ou les prêts garantis, ont permis jusqu’à présent de retarder les choses.

Les vrais problèmes sont devant nous. Au fil des mois, on verra très probablement une série d’acteurs économiques décrocher. Logiquement, les premières entreprises à jeter l’éponge seront celles qui avant la crise étaient déjà fragiles. Les entreprises détenues par des capitaux étrangers n’ayant pas d’affect particulier en France devraient aussi être particulièrement touchées. Ceci est d’autant plus vrai qu’une partie de la fiscalité hexagonale est déconnectée de la conjoncture.

La recommandation standard des économistes est d’éviter la fiscalité pesant sur des assiettes indépendantes des performances des entreprises (impôts de production). Elle est, au contraire, de lier la fiscalité aux bénéfices (impôt sur les sociétés) ou à la valeur ajoutée (TVA) pour qu’elle s’adapte à la conjoncture, à l’instar du roseau qui plie sans caser. Or, la France est une championne européenne des fiscalités ne s’adaptant pas aux résultats, ce que subit de plein fouet une entreprise comme Bridgestone Béthune.

La fermeture du site est présentée comme « brutale » par le gouvernement et le président de la région Hauts-de-France, qui invitent l’équipementier à « prendre ses responsabilités ». La direction japonaise se serait comportée de façon déloyale. Elle est suspectée d’avoir sous-investi dans le site français, en dépit des aides dont l’entreprise a bénéficié.

Mais l’analyse montre que les responsabilités sont bel et bien du côté français. Si Bridgestone a effectivement bénéficié de subventions, l’entreprise s’est acquittée d’impôts bien plus significatifs. En 2018, elle a payé 6 millions euros d’impôts, subventions déduites, alors que ses pertes représentaient 5 millions d’euros sur le site de Béthune. A eux seuls, les impôts de production représentaient une charge de 7 millions d’euros. La fiscalité française rigide, indépendante des performances, a mis mécaniquement cette usine dans le rouge. Si certains se sont interrogés sur l’efficacité du CICE dont aurait bénéficié Bridgestone, force est de constater que ce crédit d’impôt était loin de compenser la rigueur de notre fiscalité.

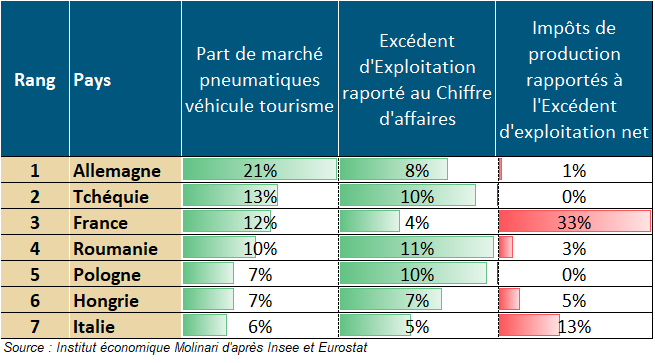

Or, Bridgestone est loin d’être un cas atypique. La France est connue pour abuser des impôts de production, que le Conseil d’analyse économique qualifiait il y a quelques mois de « subventions aux importations ». Ils représentaient 109 milliards d’euros en 2018. C’était autant que le total cumulé de 23 pays de l’Union européenne, dont l’Allemagne. L’essentiel de ces impôts est collecté par les entreprises, ils représentaient 3,2 % du PIB, contre 1,6 % en moyenne dans l’UE et 0,4 % en Allemagne.

Cette fiscalité est particulièrement délétère pour les secteurs à faible valeur ajoutée exposés à la concurrence internationale, comme la fabrication de produits en caoutchouc. La fiscalité de production française représentait 33 % du maigre excédent d’exploitation des opérateurs en question, subventions déduites. C’était 47 fois plus qu’en Allemagne, le leader européen de la fabrication de pneumatiques. De même, ce n’est pas un hasard si la République Tchèque est devenue le 2ème producteur européen il y a quelques années, en nous reléguant à la 3ème place. Sa fiscalité de production est inexistante. Ce constat est valable pour une multitude d’activités. Dans les secteurs du transport, de l’entreposage, de l’industrie ou du commerce, la France pâtit d’impôts de production (subventions déduites) les plus élevés d’Europe au regard des excédents d’exploitation.

Fustiger Bridgestone n’aidera pas à préserver et développer l’emploi en France. L’enjeu est de créer un consensus autour d’une baisse significative des impôts de production, qui pénalisent l’emploi et les salaires Hexagonaux. Le gouvernement a prévu de les réduire de 10 milliards d’euros en 2021, mais il faudrait supprimer 35 milliards pour revenir dans la moyenne européenne. C’est incontournable si on veut limiter les cris, les drames et créer les capacités de rebond.