Provisionner les retraites des fonctionnaires pour restaurer les finances publiques

Redimensionner le Fonds de réserve pour les retraites (FRR) pour financer les retraites des fonctionnaires permettrait à l’Etat d’économiser 60 milliards d’euros par an. Construite à partir de données officielles et des expériences de provisionnement des retraites des personnels publics en France (Banque de France, Sénat) ou à l’étranger (Québec), cette étude inédite quantifie les gains pour les contribuables et les fonctionnaires associés à un provisionnement d’ici à 2070.

- Lire l’étude en français (version PDF)

- Lire le communiqué français

- Read the press release in English

* * *

REMEDIER AU DESEQUILIBRE STRUCTUREL LIE AUX ERREURS PASSEES

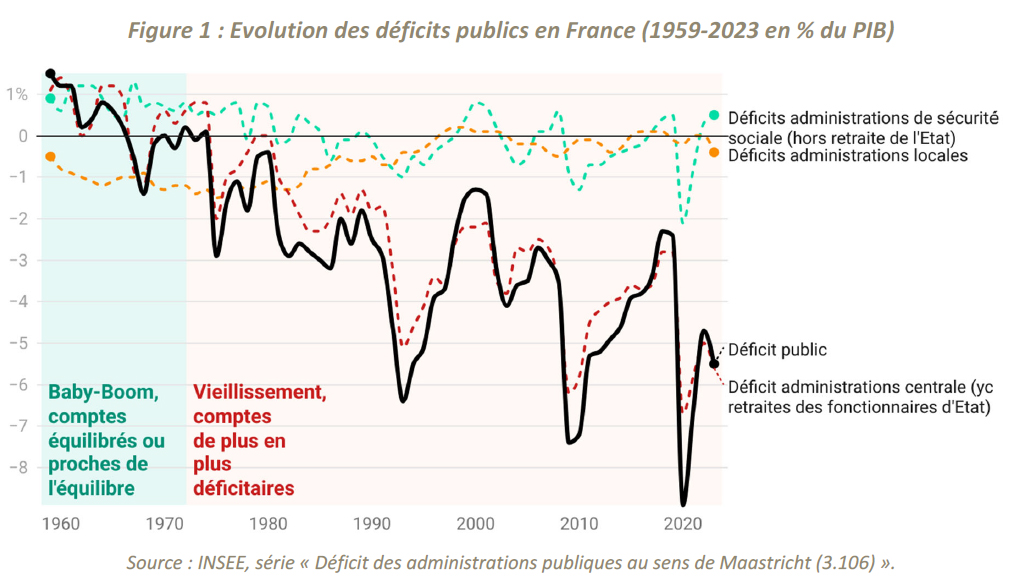

L’Etat central est l’administration publique la plus déficitaire en France (5,6 % du PIB en 2023). Depuis 1981, il n’a jamais été à l’équilibre ; ses déficits explosent en période de crise (6,2 % du PIB en 2009 et 6,7 % en 2020) et ne se résorbent jamais significativement en période d’embellie.

Une des raisons de l’incapacité à rétablir les finances publiques de l’Etat est l’envol des dépenses contraintes liées aux erreurs du passé. Les dépenses de retraite de l’Etat représentaient 62,3 milliards d’euros en 2023 selon le Compte général de l’Etat, soit 40 % du déficit public (154 milliards). Quand on ajoute ces dépenses à la charge d’intérêt associée à la dette publique (41,2 milliards en 2023), le coût du passé explique 67 % du déficit public en 2023.

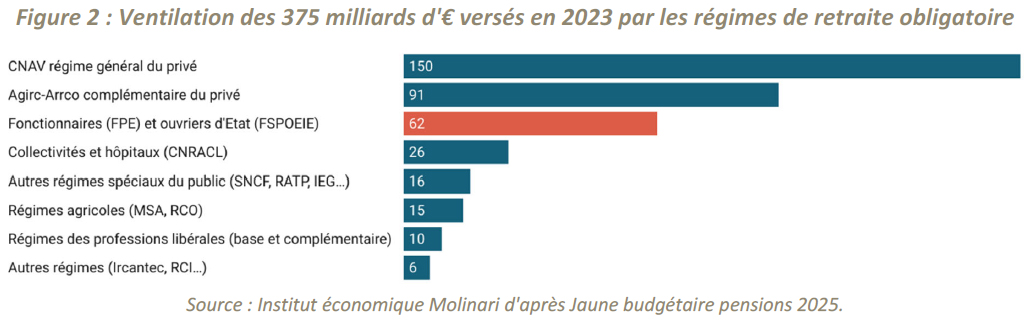

Pour des raisons historiques, les retraites versées par l’Etat employeur ne sont pas provisionnées et sont à la charge du budget (Zoom 2 page 10). L’Etat gère en dehors de la répartition les retraites de ses fonctionnaires et ouvriers. Ces retraites représentent des masses significatives, l’Etat étant le troisième pourvoyeur de retraites de France (Figure 2 page 7). Ces retraites sont à prestations définies(1) – sans mécanisme permettant de prévenir l’envol des dépenses et sans réserve financière – et leur financement repose sur budget, c’est-à-dire au final sur le contribuable.

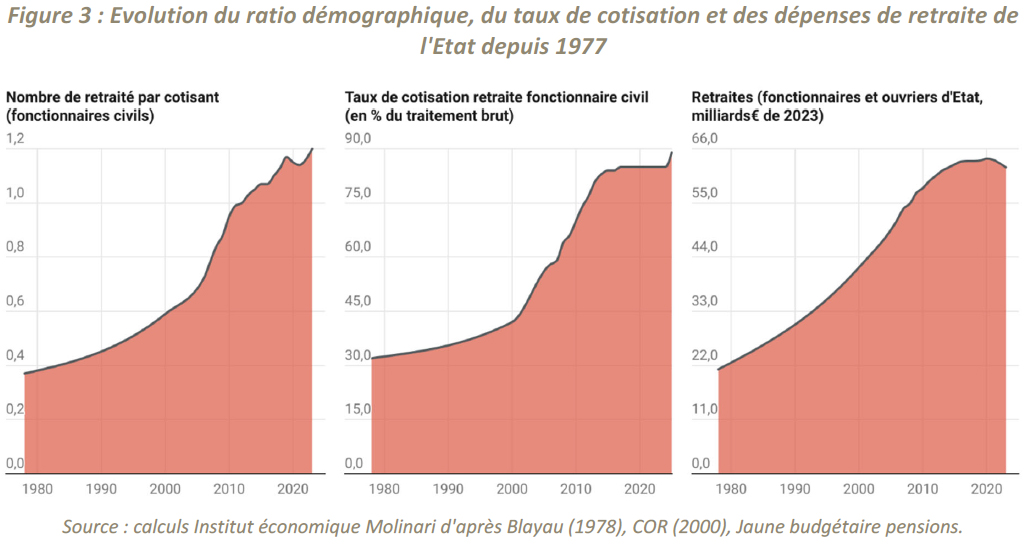

Avec la dégradation du ratio retraité par cotisant liée à l’arrivée à maturité de la taille de l’Etat, les retraites des fonctionnaires civils de l’Etat devraient représenter 89 % de leurs traitements indiciaires en 2025(2). Elles sont trois fois plus coûteuses que celles du secteur privé, financées avec 28 % de cotisations sur les salaires bruts, ce qui dégrade le rapport qualité prix des services publics. Ce phénomène, masqué dans les travaux du Conseil d’orientation des retraites(3), creuse le besoin de financement de l’Etat.

Nos calculs montrent que sur la période 1977-2023, les retraites expliquent 71 % de l’envol des dépenses de personnel de l’Etat (+59 milliards € de 2023). Les pensions ont progressé de 42 milliards d’euros (2,5 % an de plus que l’inflation), soit bien plus vite que la rémunération des employés de l’Etat (+17 milliards ou 0,4 % par an de plus que l’inflation cf. Figure 3).

Depuis plusieurs décennies, la stratégie publique a été de rapprocher le régime de retraite des fonctionnaires d’Etat de celui du secteur privé dans l’espoir de le fusionner avec celui des salariés du privé. Cette stratégie a échoué en 2020, la mise en place du régime universel de retraite étant ajournée sine die. Par conséquent, les comptes de l’Etat resteront structurellement déséquilibrés si rien n’est entrepris. En effet, les mesures traditionnelles visant à reculer l’âge de la retraite ou réduire les différences public/privé(4) ont un effet limité, l’essentiel des besoins de financement découlant du ratio retraité par cotisant dans la Fonction publique d’Etat.

Cette contrainte peut être transformée en opportunité. Provisionner les retraites des fonctionnaires – c’est-à-dire placer des capitaux pour financer leurs retraites – permettrait d’alléger significativement la facture pour les finances publiques. Au lieu d’être intégralement financées par des prélèvements obligatoires voire de la dette publique, les retraites des fonctionnaires seraient financées par des prélèvement obligatoires et par le rendement de l’épargne (dividendes et plusvalues).

A titre d’illustration, si l’Etat avait en partie provisionné ses retraites comme le Sénat(5), il aurait réduit son déficit de 30 % en moyenne depuis 2008 et économisé 35 milliards d’euros en 2023. Si l’Etat avait été encore plus prévoyant, et provisionné l’intégralité des retraites de ses personnels comme la Banque de France, il aurait économisé près de 60 milliards d’euros en 2023. La Banque de France a placé 14 milliards d’euros permettant de provisionner intégralement les retraites de ses personnels, mais aussi de restituer au gouvernement français 2,6 milliards d’euros correspondant aux excédents de provisionnement depuis 2020.

Selon le dernier compte général de l’Etat(6), les promesses de retraite faites par l’Etat à ses personnels représentent une dette hors bilan de 1 840 milliards d’euros. Cela représente 63 % du PIB, soit un niveau très significatif par rapport à la dette de l’Etat (92 % du PIB fin 2023) ou des administrations locales et de sécurité sociale (18 % du PIB).

Si l’Etat souhaitait provisionner les retraites de ses personnels au même niveau que le Sénat, il faudrait qu’il place près de 1 000 milliards d’euros dans un fonds souverain. S’il voulait les provisionner au même niveau que la Banque de France (100 %), il devrait placer 1 840 milliards.

Lire l’étude en français (version PDF)

Notes

- Dans un régime à prestations définies (Defined benefits ou DB en anglais), les prestations sont liées par une formule aux salaires et à la durée de période d’emploi, ou à d’autres facteurs. Le promoteur du régime prend un engagement sur le niveau de la prestation (cf. la fonction publique ou le régime général CNAV). Lorsque le promoteur est une entreprise pour le compte de ses salariés, cela engendre un engagement différé mentionné au bilan. Pour les Etats européens, cet engagement différé figure seulement en hors bilan. Par opposition, dans un régime à cotisations définies (Defined contributions ou DC en anglais) les cotisations sont fixes et le promoteur ne s’engage pas sur le niveau des prestations (cas des régimes en points).

- En 2024 le taux de cotisation retraite pour les fonctionnaires civils était de 85,38 % se décomposant en une retenue salariale est de 11,10 % et une contribution à la charge de l’État de 74,28 %. Il était prévu d’augmenter de 4 points la contribution à la charge de l’Etat pour équilibrer le CAS Pensions en 2025, mesure n’ayant pas été adoptée à ce stade.

- Nicolas Marques, « Retraites, mécomptes et déficits publics », Paris, Institut économique Molinari, juin 2024, p. 52, consulté le 28 juin 2023.

- Sur les différences de retraite public privé, voir Patrick Aubert et Corentin Plouhinec, « Les différences de retraite entre secteur public et secteur privé : une analyse par simulations sur carrières types », Economie et Statistique / Economics and Statistics, no 491-492, mars 2017, p. 25-42; Martin Chopard, Romain Guirriec, Serge Herbillon-Leprince, Anthony Marino et Clément Rousset, « Retraite : règles de la fonction publique et du privé – Comparaison du calcul des droits à la retraite à l’aide du modèle Trajectoire », Paris, Direction de la recherche, des études, de l’évaluation et des statistiques, DREES, novembre 2022, p. 60, consulté le 18 novembre 2022.

- Nicolas Marques, « Provisionner pour économiser sans rogner les retraites, l’exemple du Sénat », Paris, Institut économique Molinari, juin 2023, p. 33.

- République française, « Compte général de l’Etat 2023 », Paris, avril 2024, p. 216.