Fonds européen de stabilité financière : un serpent qui se mord la queue !

Texte d’opinion publié sur 24hGold le 18 août 2011.

En parallèle au nouveau plan de sauvetage de la Grèce, les dirigeants de la zone euro ont décidé lors du sommet du 21 juillet dernier de renforcer le Fonds européen de stabilité financière (FESF). Celui-ci est ainsi supposé apporter – tout comme le Mécanisme européen de stabilité (MES) qui est censé lui succédé en 2013 – une solution au problème des dettes souveraines pour éviter l’apparition de nouvelles crises comme celle à laquelle est confrontée la Grèce.

Or, il n’en est rien. Les problèmes d’endettement des États européens n’ont pas pour autant été résolus et l’accord repousse dangereusement les échéances.

Certes, le FESF propose de collectiviser les pertes liées aux dettes actuelles et futures des pays en difficulté, ce qui dans l’immédiat donne un peu de répit à la Grèce. De plus, on lui a promis également des pouvoirs d’intervention fortement élargis, à savoir qu’il pourra financer directement un État dans le besoin par le rachat notamment de sa dette souveraine, ce qui au passage faussera davantage encore le marché obligataire.

Cependant, on peut légitimement se demander si au-delà des ambitions politiques, le FESF a les moyens de sauver les pays qui seront dans le besoin ? Sur qui retombera le fardeau des sauvetages, si les pouvoirs politiques lui donnaient ces moyens ?

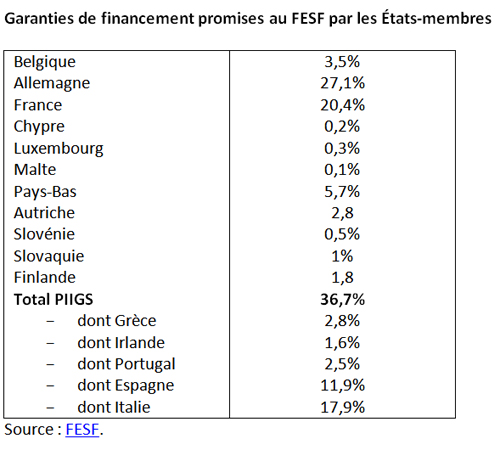

En réalité, le FESF – une société de droit luxembourgeois – ne dispose pas de fonds en tant que tel. Il est en réalité une « coquille vide » qui agit au nom des contribuables européens sans qu’ils aient vraiment leur mot à dire. Tout ce qu’il possède ce sont des promesses de financement faites par les différents États-membres et qui se montent au total à 440 milliards d’euros.

Ces promesses permettent au FESF de s’endetter lui-même en empruntant sur les marchés financiers pour ensuite prêter aux États en difficulté. Il est supposé ainsi faire bénéficier de sa bonne réputation (et donc des taux bas auxquels il peut emprunter) des États qui risquent in fine de ne pas pouvoir rembourser. Cette réputation ainsi que les sommes qui sont prêtées dépendent à l’évidence directement du montant des garanties promises par les États-membres.

Mais ces promesses sont-elles crédibles ?

Il est surprenant à cet égard de trouver parmi les pays qui promettent de couvrir les opérations du FESF les États qui sont au cœur de la tourmente actuelle de la dette souveraine.

Ainsi, la Grèce a apporté des garanties pour 12,4 milliards d’euros, alors que les dirigeants de la zone euro viennent de lui accorder une aide de 109 milliards pour la sauver de la banqueroute. Comment pourra-t-elle se porter garante d’un tel montant alors qu’elle est au bord de la faillite ?

Si on y ajoute le Portugal, l’Irlande, l’Espagne et l’Italie – c’est-à-dire les pays qui sont au centre des soucis de dette souveraine et qui sont déjà ou seront très vite parmi les futurs bénéficiaires du FESF – ce montant représente 37% du total des financements promis au FESF !

Celui-ci ne dispose donc en réalité que de 278 milliards d’euros au lieu des 440 milliards d’euros officiellement affichés. C’est un montant inférieur à la seule dette grecque (environ 350 milliards) et qui est à des années lumières des 1500 milliards que l’un des membres de la BCE juge d’ores et déjà nécessaires pour la crédibilité du FESF afin d’obtenir le soutien des créanciers privés !

Comment les États qui bénéficieront des aides du FESF peuvent-ils être aussi en même temps ses garants, et ce dans une proportion aussi importante ?

D’autant plus que les pays perçus comme « solvables », à savoir la France ou même l’Allemagne, ont leur propre dette publique à gérer. En effet, ils pourraient atteindre aussi dans les années à venir la limite jugée de « non retour » des 90% de dette par rapport au PIB.

Deux cas de figures se présenteront à terme au FESF. Soit il ne pourra pas présenter des garanties suffisantes pour venir en aide aux pays en difficulté, certains pays contributeurs, par exemple l’Allemagne, refusant de mettre sans cesse la main à la poche pour remplir un « puits » devenu sans fond. Soit le FESF mènera rapidement à une implication sans précédent des contribuables européens, notamment français et allemands, à cause des engagements de leurs propres États entraînés par les pays en difficulté dans leur sillage. Ces contribuables doivent être conscients que le FESF repose sur leurs épaules et que ce sont eux qui seront inévitablement mis à contribution.

La solidité du FESF sera sans doute rapidement mis à l’épreuve et testée par les marchés financiers, une fois qu’il deviendra clair qu’il n’est qu’un serpent qui se mord la queue.

Valentin Petkantchin est chercheur associé à l’Institut économique Molinari.