Crise bancaire et changements structurels au bilan de l’Eurosystème

Texte d’opinion publié le 12 juillet 2012 sur 24hGold.

Les analystes financiers ont été déçus la semaine dernière à l’annonce d’une simple baisse du taux d’intérêt directeur de la BCE. Devant l’intensification des difficultés bancaires, dont nous avons discuté dans notre précédent article, la place financière s’attendrait à de nouvelles mesures hétérodoxes. Avant que celles-ci ne deviennent réalité à l’issue d’une prochaine réunion du Conseil des Gouverneurs, prenons le temps de décrypter l’étendue des changements causés par les mesures hétérodoxes déjà prises à ce jour.

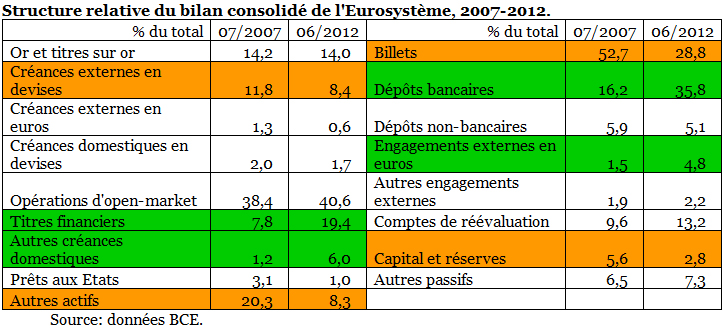

Le tableau qui suit reproduit les grands postes du bilan consolidé de l’Eurosystème et compare leur contribution au total du bilan d’avant la crise financière avec les toutes dernières données. Sur cette période de cinq ans, quelques changements structurels notoires se sont produits.

Du côté des actifs détenus par l’Eurosystème, d’abord, et toujours en termes relatifs, c’est-à-dire en pourcentage du total, on note une baisse des créances sur l’extérieur. Bien plus significativement, les titres financiers détenus par les banques centrales nationales ont presque tripé, passant de 8% à 19% du total. Ce dernier changement est le reflet des programmes hétérodoxes introduits par la BCE, visant à acheter des titres de dette publique sur le marché secondaire ainsi que des obligations de banque adossées à des créances.

En outre, l’importance relative des autres créances domestiques a été multipliée par 5, passant de 1,2% à 6% du total. Ce gonflement s’explique par le phénomène tout nouveau de l’aide de liquidité d’urgence, délivrée directement par quelques banques centrales nationales (Grèce, Irlande et Chypre notamment) à des banques commerciales en manques de liquidités et à court de collatéral éligible pour les opérations régulières de l’Eurosystème. Quant à celles-ci, leur hausse relative n’est que marginale, même si elles ont presque triplé en volumes nominaux.

Du côté des passifs dus par l’Eurosystème, trois tendances majeures sont à noter. D’une part, on observe une diminution de l’importance des billets au profit des dépôts bancaires. D’autre part, les engagements externes en euros augmentent aussi sensiblement, passant de 1,5% à presque 5% du total. Ces deux phénomènes résultent des demandes de remboursement des prêts interbancaires, tant dans la zone euro que sur le marché financier international. En effet, une grande partie de l’abondante liquidité créée a servi à rembourser des échéances, résultant ainsi en une hausse des comptes des anciens créditeurs auprès de l’Eurosystème.

La troisième transformation au niveau des passifs est la baisse relative du capital détenu par l’Eurosystème. Le fait que le ratio capital/actifs totaux ait été divisé par deux en cinq ans signifie que l’effet de levier a été multiplié par deux, passant de 18 à 36. Il est vrai que la grandeur de cet effet de levier est sans incidence majeure sur la santé financière de l’Eurosystème, étant donné qu’une banque centrale n’a pas à rembourser ses propres dettes. Tout de même, étant donné l’accumulation de risques à l’actif de l’Eurosystème, une baisse du capital existant augmente la probabilité d’une recapitalisation pro forma par les autorités publiques.

En conclusion, les mesures hétérodoxes, en plus d’augmenter le bilan de l’Eurosystème, l’ont sensiblement modifié. D’une certaine manière, on peut même parler d’un affaiblissement relatif. Il serait opportun que les décideurs politiques prennent en considération toute l’ampleur de ces changements, avant d’aller de l’avant avec de nouvelles mesures non-standard.

Siméon Brutskus a vécu sa jeunesse à l’Est, avant de parfaire son éducation économique en France. Sa carrière d’enseignant-chercheur l’a conduit à s’intéresser à la théorie et politique monétaires, et au rôle qu’occupent les banques centrales dans la déstabilisation des systèmes financiers.